光大期货:1月2日有色金属日报

- 文学

- 2025-01-02 09:23:04

- 16

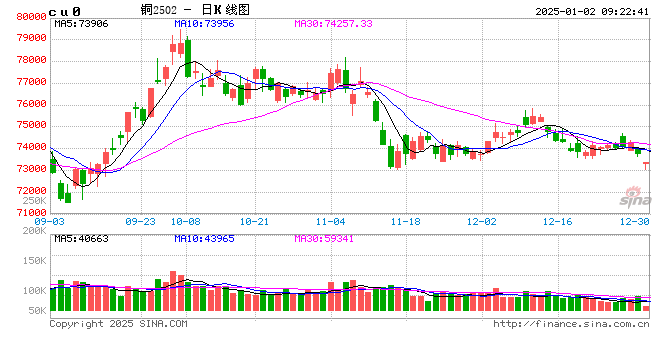

铜:

昨日内外盘休市。宏观方面,美国12月芝加哥PMI 36.9,大幅不及预期的43,11月前值为40.2。国内方面,关注金融市场表现。库存方面,LME库存维系27.14万吨,SHFE铜仓单维系17936吨;需求方面,1月份进入年关预计需求将进入季节性下降期以及社会库存也会实现缓慢累库,关注累库量。年关将至,国内铜进入季节性淡季,这意味着相对价格(升贴水)可能持续表现偏弱,但绝对价格依然存在分歧,因为在此期间宏观并不一定意味着偏悲观,市场会博弈春节后的预期。因此暂时仍以铜价区间震荡甚至震荡偏弱之势看待,静待破局。

镍&不锈钢:

隔夜LME镍跌1.23%至15300美元/吨,LME镍库存减少1194吨至160536吨。镍矿方面,周度镍矿价格表现平稳。不锈钢方面来看,原材料价格小幅下跌,成本支撑小幅下移,但周度库存呈现去化,缓解市场压力,1月国内和印尼钢厂均有检修减产动作,预计产量环比较明显下滑,而需求也迎来了季节性淡季压力,供需双弱格局下仍偏区间震荡运行。新能源产业链方面来看,1月三元排产或将走弱,硫酸镍需求端面临淡季压力。电解镍来看,社会库存小幅下降但总量压力仍较大。综合来看,基本面表现偏空,但目前镍和不锈钢仍处在偏低估值,趋势性行情需要更强驱动因素出现,可考虑区间操作,后续关注印尼政策方面。

氧化铝&电解铝:

节前最后交易日氧化铝震荡偏强,AO2502收于4797元/吨,涨幅0.19%,持仓减仓11193手至14.1万手。沪铝震荡偏强,AL2502收于19780元/吨,涨幅0.03%。持仓减仓10170手至16万手。现货方面,SMM氧化铝价格小幅回调至5712元/吨。铝锭现货收至贴水20元/吨,佛山A00报价涨至19910元/吨,无锡A00贴水220元/吨,下游铝棒加工费河南持稳,临沂南昌上调20-40元/吨,新疆广东包头下调30-40元/吨;铝杆1A60加工费下调50元/吨,6/8系加工费下调100元/吨,低碳铝杆加工费下调113元/吨。海外氧化铝复产、国内新增产能投放,以及下游亏损减产,氧化铝供给紧张格局开始好转,延续回调节奏,现货跌势或开始加速。在年末下游集中补库风潮下,铝锭并未出现明显累库周期,25年长单谈判开启,年内铝厂清货进入尾声,下游补库结束、开始着手准备放假,铝价将受累库逻辑主导,于两万下方继续承压。

锡:

上一交易日收盘,沪锡主力涨0.05%报244860元/吨,锡期货仓单5280吨,较前一日增加264吨。LME锡跌1.25%,报28940美元/吨,锡库存4800吨,增加25吨。现货市场,对2502云锡升水1,000-1,200元/吨,交割升水700-1,000元/吨,小牌升水500-700元/吨,进口贴水300-600元/吨。价差方面,01-02价差-380元/吨,02-03价差-410元/吨,沪伦比8.46。临近年底,锡矿供应短缺终兑现在加工费下调,现货市场锡库存持续回落,微观基本面好转。但由于明年存在缅甸矿复产预期以及印尼锡出口配额恢复正常的预期,场外资金参与意愿较低,导致锡出现低持仓量、低交易量,价格震荡横盘的格局。后续可以关注低库存情况下锡现货端升水能否扩大,以及国内月差能否从C结构转为B结构,如果出现以上迹象可能锡单边价格存在继续上行的可能,否则总体价格将呈现震荡横盘的格局。

锌:

上一交易日收盘,沪锌主力涨0.65%报25460元/吨,锌期货仓单1230吨,较前一日持平。LME锌跌0.93%,报2989.0美元/吨,锌库存234900吨,减少2975吨。现货市场,上海0#锌对2501合约升水380-400元/吨,对均价升水80-100元/吨;广东0#锌对沪锌2502合约升水530-540元/吨,粤市较沪市贴水130元/吨;天津0#锌对沪锌2501合约升水320-380元/吨,津市较沪市升水20元/吨。价差方面,01-02价差+305元/吨,02-03价差+85元/吨,沪伦比8.52。锌强现实弱预期的基本面格局持续,但近期矿供应逐步趋于过剩,锌矿加工费存在上行空间,同时锌价维持高位,冶炼利润修复下可能驱动锌冶炼产量稳步抬升。春节近在眼前,下游消费淡季逐步兑现,精炼供应从短缺转为过剩,2501进入交割月,强现实或逐步转弱,后续或可寻找逢高沽空机会。

工业硅&多晶硅:

节前最后交易日多晶硅震荡偏强,日内主力2506收于42465元/吨,涨幅0.01%,持仓减仓4025手至31540手;SMM多晶硅N型硅料价格40500元/吨,现货对主力贴水2035元/吨。工业硅震荡走弱,主力2502收于10985元/吨,日内跌幅2.01%,持仓减仓7526手至14.8万手。百川工业硅现货参考价11625元/吨,较上一交易日持稳,最低交割品#553价格降至10750元/吨,现货贴水扩至410元/吨。12月旧仓单不断注销流出后,厂库压力骤增,下游需求反馈不佳,市场持续承压。随着下游节前集中补库,西南延续减产后,西北再度启炉且大部分将留为自用,社库有望迎来边际去化,但去库量级对于当前高位库存杯水车薪。晶硅上市以后,期现上开始借热度上调基差。当前硅价降无可降,预计后续低位盘整为主,暂无上行驱动。

碳酸锂:

上一交易日碳酸锂期货2505合约跌0.64%至77100元/吨。现货价格方面,电池级碳酸锂平均价维持75050元/吨,工业级碳酸锂维持71800元/吨,电池级氢氧化锂上涨50元/吨至69580元/吨。仓单方面,上一交易日仓单库存增加950吨至53356吨。供应端,进口方面环比有所放缓,国内生产方面来看,周度产量出现环比下降态势,但绝对量仍处高位近1.6万吨水平。据SMM,春节临近,部分上游锂盐厂在春节前后存检修规划叠加生产情绪转弱,预计2025年1月国内碳酸锂总产量将环比减少9%。需求端,1月需求总量面临环比下降的压力。库存来看,社会库存经历了两周小幅增库外,重回去库节奏,下游已经实现连续五周补库,库存水平恢复至3.51万吨,基本处在历史高位水平,而仓单库存仍显出较快的增长速度,给盘面带来一定压力。供需双双走弱,警惕预期差,关注产业链企业春节检修计划和排产是否证实。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...