东海期货:甲醇二季度投资策略:进口预期回归,价格承压

- 情感

- 2025-04-09 11:07:02

- 10

作者:东海期货 冯冰

1.行情回顾

一季度高位回落后震荡盘整。甲醇2505合约1月2日开盘2710元/吨,最高为当日2725元/吨,港口一套MTO在去年12月29日停车后,下游利润亏损问题打压甲醇价格,同时内地天然气装置检修结束陆续回归,阶段性利空使得盘面冲高回落,更重要的是煤炭价格持续偏弱使得上游生产积极性更高,供应压力或难以缓解,预期急转而下,结束了长达3月余的上涨行情。春节前价差2505合约价格回落到1月23日最低2541元/吨,节后甲醇在进口大幅下降和需求恢复的预期中价格开始抬升,反弹到最高2月10日的2619元/吨,但随着港口MTO装置停车,国产开工高位,去库不及预期的压力下价格小幅回落。一季度最低点再2月26日2510元/吨。甲醇开工虽然高位,2月零星检修导致开工略有下降,进口到港货源依旧偏少,国际甲醇开工下调进一步加剧了港口进口下降的担忧。3月初MTO逐渐重启,下游检修装置恢复,供需出现阶段性边际改善预期,价格突破两次突破2月高点,最高为3月10日2624元/吨。3月12日,能化空头集中补仓,甲醇本就受供应回归和利润压缩的情况下,深度下跌,跌掉近一个月的涨幅。但下游需求提升和进口少于计划的去库预期中,甲醇下方支撑仍然较强,多空激烈博弈下,甲醇震荡窄幅波动。3月下国际甲醇开工快速回升,进口预期压力使得港口争相抛售,期货价格破位下跌,最低为3月31日2477元/吨。美国对等关税问题导致能化普跌,甲醇受挫,清明后持续下破。

2.基本面分析

2.1.新产能投放有限

截至2024年底隆众资讯统计甲醇全国产能总计10286.5万吨,环比前一年增加155万吨,产能增速1.53%。甲醇产业进入产能低速增长期,2025年一季度暂无新增产能,但前一年底投放的宝丰220万吨甲醇计入产能,稳定生产。二季度预计宝丰二期一体化投产,其他装置暂无确定消息。

2.2.国内供应同期高位,二季度检修量或有限

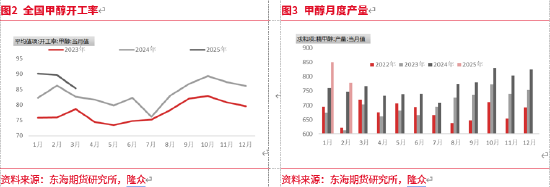

根据隆众数据显示,预估2024年3季度甲醇产量达2458.87万吨,月均819.62万吨,2025年1月产量856.4万吨,2月产量778.8万吨。3月产量预估再815万吨,一季度产量总计约2450.2万吨,环比3季度下降8万吨左右。开工率约87%左右环比下降不足1%。同比提升近4%。

国内甲醇高开工率一方面来自于煤炭价格偏低导致成本利润偏高,较大的提升了甲醇生产积极性。另一方面,去年开始的进口下降,需要国产产量提升弥补港口供应缺口。也因此,今年春检力度继续下降。据隆众资讯数据统计,2025年2-4月春季检修涉及产能1703万吨/年,远低于往年同期检修力度。其中2月实际检修涉及产能852万吨/年,高于往年同期, 2月执行春检计划涉及产能只有381万吨/年,其他501万吨/年涉及产能多为故障性短期检修为主。3-4月目前初步统计的春检涉及产能分别只有460万吨/年、361万吨/年,是远低于往年的。预计2季度产量环比略有降低,去年二季度环比一季度减少约20万吨/月,今年预计减少幅度缩小。2季度产量整体水平仍然较高。但是需要注意的是,5-6月正值甲醇进口恢复和下游淡季前期,需求的下降和进口的补充或使得国产供应存在一定的调节,若如此,产量也有继续下降超预期的风险,需关注检修兑现情况。

2.3.二季度进口预期回升

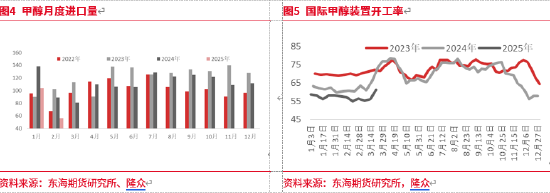

海关数据统计,2025年1-2月中国甲醇累计进口量为160.41万吨,同比下跌29.52%。3月进口继续维持低位,预估不足60万吨。一季度进口预估在216万吨左右,月均大约72万吨,同比去年(月均102万吨)大幅下降。

隆众数据统计显示,一季度国际甲醇平均开工水平不足60%,主要由于天然气限气问题,中东装置开弓极低,1-2月平均开工不足两成, 2月下旬国际甲醇开工最低到55.01%,是近五年同比最低水平,整体国际甲醇供应偏紧。3月下部分装置开始重启,截至3月21日已上升至62%附近,环比2月底上升约5个百分点,开工恢复不及预期,4月甲醇进口量预估80万吨左右,随着国际装置开工的上升,甲醇进口预期逐渐修复,4月进口或上升较少,增量预计主要体现在5月。二季度甲醇随着中东开工提升,进口环比将出现明显增量。5-6月进口月均预计回归至100万吨以上。

2.4.3-4月需求或是上半年高峰

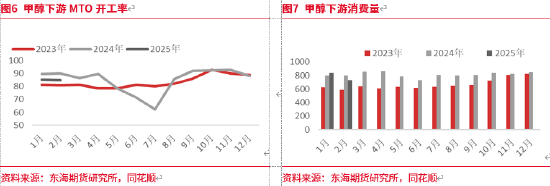

一季度甲醇下游烯烃新增产能主要是宝丰二期(55PE+50)一体化装置。整体甲醇下游已经进入成熟阶段保持低速增长期,新兴下游需求中MTO/MTP产业进入瓶颈期。存量方面看。根据隆众数据估算,2024年一季度CTO/MTO开工负荷在86%左右,同比下降2个百分点以上,环比去年四季度下降6.6个百分点左右。

一季度MTO/MTP开工率先降后升,由于24年四季度甲醇价格不断上涨,持续压缩下游利润,12月30日兴兴MTO装置率先停车,紧接着MTO/MTP装置开始出现不同程度的降负荷和停车,甲醇价格同步回落,伴随着浙江宁波富德年产60万吨MTO于2月13日停车后,MTO/MTP 装置开工跌到25年来最低点,此后阶段性利润修复和检修结束集中重启导致MTO/MTP开工率触底回升,周度开工看达到近三年同比较高水平,因此也说明MTO/MTP开工继续上行空间不多,反而如果价格进一步上涨压缩利润,MTO/MTP装置仍有停车风险。

一季度传统下游新增装置有限,其中又甲醛6万吨左右新增产能,以及醋酸河北建滔二期80万吨产能(开工负荷不高)。“金三银四”传统下游需求走高,二季度整体或有小幅回落。二季度甲醇下游存新增装置计划。主要集中在MTBE和醋酸行业,暂无明确时间,关注下游投放进度。

3-4月需求或已见顶,整体二季度需求难以继续提升。

2.5.库存预计上涨

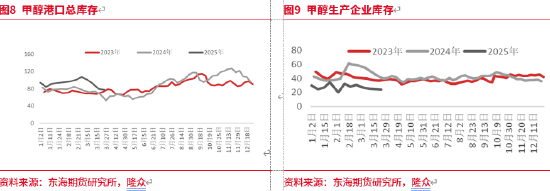

今年一季度港口库存内地和港口分化明显,内地库存同比偏低,港口库存同比较高。2024年12月整体库存在12月初达到顶峰后开始回落,持续到春节之前,春节后整体库存再次上涨但未能突破12月高点,随后库存继续下降,2月下进口下滑和MTO重启情况下,库存加速下滑。2024年一季度甲醇库存整体呈去库态势(除去春节原因),一方面港口虽然1-2月需求不佳,但进口水平极低使得港口库存并未出现大幅的超预期上涨,另一方面内地库存绝对水平偏低,且在需求提升加持下维持去库。

然二季度随着进口到货增加,若进口月均回归到100万吨以上,增量可达30万吨每月,需求难有相应匹配,港口库存有大幅上涨可能。而内地原本供应就处于高水平,春检陆续结束之后,供应进一步增加,内地响应传统下游需求在“金三银四”过后稳中走弱等,库存同样有小幅增加可能。整体来看,二季度甲醇总库存预计上涨明显。

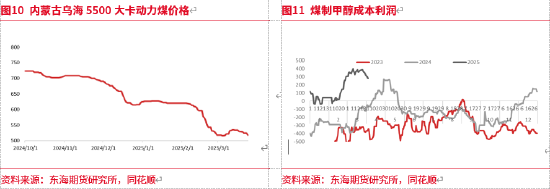

2.6.成本估值偏高

价格持续偏弱,据同花顺数据显示:1月以来内蒙古乌海5500大卡动力煤价格持续下跌,从1月初的624元/吨,目前已跌至518元/吨左右,跌幅达106元/吨左右。1月在气温下降,需求旺季,动力煤日耗增长的情况下,价格依然疲软。临近春节,部分民营煤矿陆续减产,天气偏暖且需求一般,春节过后煤矿复产和物流恢复,供应逐渐增加,需求增量有限,供应过剩的格局使得中长期煤炭价格依然承压。煤炭价格的下跌,以及甲醇年后价格重心的不断抬升,甲醇成本利润明显扩张,达到近五年最高水平。3月煤矿生产供应恢复平稳,4-5月用电需求转弱,6月以后随着温度回升需求逐渐增长,二季度煤炭价格将偏弱为主。预计甲醇二季度在基本面压力下,成本利润或将有所挤压,估值回归。

3.总结

海外宏观方面,美联储降息预期有所升温,市场预期降息次数上升到4-5次,美元短期整体走弱,全球市场波动加剧。宏观环境尤其关税落地节奏存在反复和预期差,预计二季度海外仍处于高波动环境。国内两会结束之后,更重要的是落地节奏。“低物价”、“宽财政节奏前置”、“货币节奏后置”预期延续,择机降准降息可能会兼顾外部市场节奏。二季度后半段开始我国出口压力将逐渐体现,市场处于外部冲击和内部对冲的博弈的经济验证阶段,市场进入震荡调整阶段,波动或将加大。

一季度甲醇价格高位回落,最先由于MTO/MTP利润压缩和天然气制甲醇装置提前回归,随后在高库存压制下反弹无力,但进口大幅下降和下游装置逐渐重启导致去库支撑价格,却因供应回归预期难以上行。整体在去库预期和供应预期压力之间震荡。05合约由于近月仍受去库支撑,大概率震荡偏弱为主。而二季度甲醇进口预计逐渐回归,国内检修涉及产能较少,供应压力空前,而需求端暂未看到明显的起色,难以匹配供应增量,价格预计承压而下,主要影响09合约。

操作建议:关注MA2509合约空头机会。

风险: MTO开工,进口。宏观、、政策风险等

新浪合作大平台期货开户 安全快捷有保障

上一篇:孕妇行李箱砸中致早产事件通报

下一篇:电脑休眠对散热的影响分析

相关文章

热门文章

出生时间属于时间类概念

2025-03-31 15:49:33一审未查夫妻共同财产揭示财产纠纷真相

2025-03-31 15:40:49连云港无人机助力平安好助手强化技能训练

2025-03-31 15:29:36对重疾险热议的冷思考

2025-03-31 19:00:04单招铁路专业要求全面解析

2025-03-31 16:37:26神奇化妆秘诀,提升美丽与自信的有效化妆品

2025-03-31 18:42:12

中国政府中东问题特使翟隽会见俄罗斯副外长博格丹诺夫

2025-03-31 17:53:02

欧洲央行官员考虑是否暂停降息之际 欧元区通胀放缓

2025-04-01 17:44:02

有话要说...