棉花:一季度棉价窄幅震荡 二季度价格重心将下移

- 今日头条

- 2025-04-10 11:01:02

- 7

卓创资讯市场分析师陈彩娟

【导语】2025年一季度棉花价格呈现窄幅震荡走势,具体来看,在需求先强后弱以及美棉阶段性上涨的影响下,呈现先涨后跌走势,但涨跌幅度均有限。二季度需求预期不乐观、供应宽松以及中美贸易阻力增大背景下,棉花价格振幅将加大,重心将下移。

一季度棉花市场价格总体平稳,季度均价同比下跌

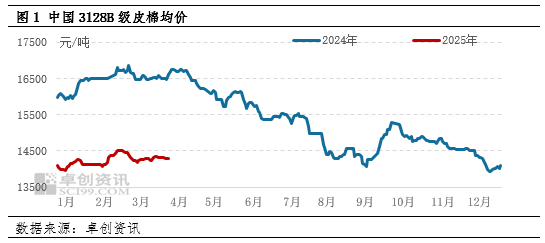

一季度棉花市场价格呈现较为平稳的状态,整体上价格变动不大,主要在14500元/吨以下的区间内波动。具体分析,棉花价格在一季度分为两个阶段:一是从1月到2月中旬,价格呈现震荡上涨的趋势,这一阶段反弹的原因主要包括春节前后下游企业的补货需求增强,推动了棉花需求的回暖;美棉价格阶段性上涨也对国内市场构成了一定的提振作用。二是从2月下旬到3月,棉花价格开始震荡下跌,这一变化主要是由于传统的需求旺季中需求恢复的速度不如预期,加之来自关税壁垒对棉花需求预期的负面影响。据卓创资讯统计,2024年一季度国内皮棉均价为14251.25元/吨,较2024年四季度下降2.16%,较去年同期下降13.27%。

需求复苏不及预期,市场预期不乐观

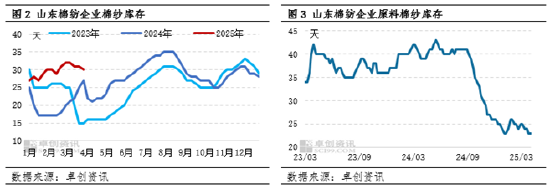

春节前后下游棉纺企业存在补库需求,利多棉花价格。但进入3月,国内棉花消费复苏缓慢,棉纺织企业普遍反馈、坯布新订单不足,棉纱去库存节奏不快。另外终端产品出口不确定性增大,纺企采购原棉谨慎。据卓创资讯调研,截至3月底,山东棉纺企业棉纱库存下降至30天,较2月底减少1天,同比增加3天;山东棉纺企业原料棉花库存下降至23天,较2月底减少2天,同比减少16天天。3月传统需求旺季国内纺织市场订单状况不及预期,下游产品库存高位,棉纺企业采购原棉积极性不高,“金三”需求成色不足未能对价格形成有效支撑。4月关税壁垒升级,美国“对等关税”政策将阻碍中国纺织品、服装出口,美国作为我国纺织服装行业的主要出口市场,关税叠加效应将导致外单减少,企业利润空间被压缩,因此不利于棉花消费,另外5-6月陆续进入季节性需求淡季,因此二季度棉花需求预期不乐观。

棉花商业库存处于高位,供应宽松

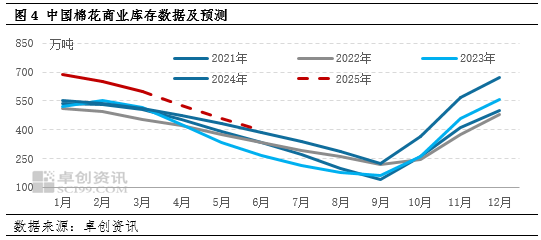

春节后棉花加工收尾,2024/25年度棉花市场从2月份开始进入去库存周期,3月棉花商业库存环比继续下降,库存高峰压力已过,但较往年同期比,处于近5年最高位,根据卓创资讯的监测,截至3月底,全国棉花商业库存为598.07万吨,环比上月末下降7.83%,同比则增长16.61%。未来3个月棉花市场仍处于去库存周期,随着棉花进口量下降,国内库存销售进度将加快,但需求预期不乐观,预计4-6月国内棉花商业库存大概率将维持在近5年最高位,供应呈现宽松状态,将制约棉价反弹。

新疆植棉面积预期增加,对棉花价格影响偏空

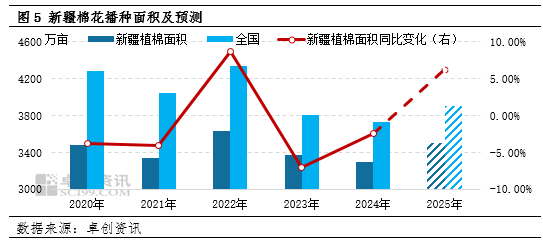

新疆棉花种植面积预期同比增加利空棉花价格,据卓创资讯调研,新疆棉花种植利润较好,农户种植积极性高涨,2025年新疆棉花种植面积存在增加预期,卓创资讯预估,2025年新疆棉花种植面积或增加至3500万亩,同比增幅6.25%。内地棉花种植机械化程度低,费工时,补贴金额有限,收益不佳,农户种植积极性下降,但全国棉花种植面积或增加至3900万亩,同比增幅4.61%。

总体来看,二季度棉花市场供需关系仍显宽松,新年度播种面积预期增长更进一步巩固了供应充裕的预期以及关税壁垒升级导致宏观前景转弱的影响,预计二季度棉价重心将呈现下移趋势。然而,随着外部消极情绪的消散,空头回补机会或将浮现,另外棉花进入生长季,天气对行情存在潜在利多,因此预计棉价走势将先抑后扬。但鉴于供应宽松的基本面限制,反弹幅度或较为有限。

新浪合作大平台期货开户 安全快捷有保障

相关文章

热门文章

出生时间属于时间类概念

2025-03-31 15:49:33一审未查夫妻共同财产揭示财产纠纷真相

2025-03-31 15:40:49连云港无人机助力平安好助手强化技能训练

2025-03-31 15:29:36对重疾险热议的冷思考

2025-03-31 19:00:04单招铁路专业要求全面解析

2025-03-31 16:37:26神奇化妆秘诀,提升美丽与自信的有效化妆品

2025-03-31 18:42:12

中国政府中东问题特使翟隽会见俄罗斯副外长博格丹诺夫

2025-03-31 17:53:02

欧洲央行官员考虑是否暂停降息之际 欧元区通胀放缓

2025-04-01 17:44:02

有话要说...