甲醇:长风破浪会有时 直挂云帆济沧海

- 国际

- 2025-01-08 16:18:05

- 10

格林大华期货有限公司 吴志桥 交易咨询资格:Z0019267

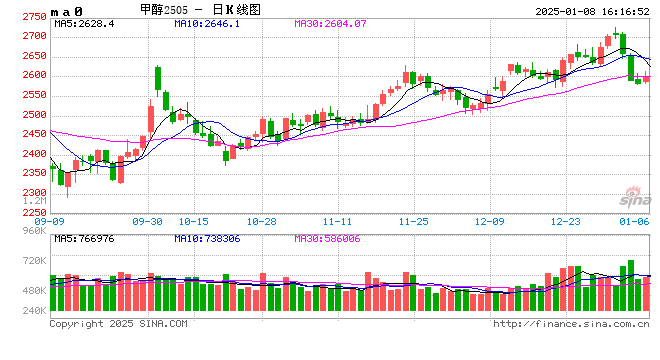

2024年全年,甲醇价格多数时间保持在2300-2700元之间区间震荡走势。一季度沿海区域的可流通甲醇货源偏紧,港口基差异常强势。5月国内宏观预期良好,有色和贵金属等金融属性较强的品种涨幅较大,甲醇被动拉涨。甲醇期价升至上半年高点2735元/吨附近。弱现实环境的切换,叠加甲醇春检结束,港口累库加速,价格很快回归震荡局面,区域内波动。三季度国内宏观经济运行不畅,需求端负反馈持续扰动,金九银十旺季需求与往年同期相比偏弱,9月底宏观刺激政策密集出台提振经济,但对实体经济影响属于偏中长期。甲醇回归基本面逻辑,受进口到港量持续高位以及原油端影响承压运行。

从产业链来看,甲醇原料煤炭和天然气供应宽松,国内甲醇新产能仍有一定增长。上半年海外甲醇装置故障频发,下半年伊朗货源和非伊货源出口环比增加,港口库存开始出现季节性累库。需求端,下游需求端利润受挤压偏常态,需求端增量不及预期,第三季度烯烃开工显著回升。而MTBE,甲醛,二甲醚等受终端市场、价格、利润等多因素影响,季节性开工同比偏弱,整体表现为“旺季不旺”。库存来看,国内甲醇厂区库存整体偏高旺季去库不明显,港口库存前低后高,两市库存三季度显著走高。2024年甲醇进口多数时间处于非盈利状态,甚至内地和港口套利价差偶尔打开。

展望2025年走势,甲醇下方第一、二支撑为2200及2300,上方第一、二压力位2700及2800,操作上建议以区间操作思路对待,高抛低吸。长期来看甲醇产能扩张速度放缓,下游需求扩张受经济景气度影响较大,存在一定不确定性,因素甲醇涨跌幅均有限。甲醇波动有限受资金关注度较低,但进口端扰动频繁,在其他新型下游发展的变化中,甲醇燃料,有机硅,BDO和DMF中长期有望继续拉动甲醇需求增长,而海外甲醇装置变动,船期,天气和港口MTO装置变动等因素,也容易形成短期影响,注意把握节奏交易。

一.生产供应情况分析

10月甲醇价格冲高回落,叠加西北甲醇生产企业利润修复,甲醇企业保持较高开工率,10月甲醇产量小幅回升,周产量升至188万吨,升至年内新高,甲醇内地供给压力不减。月底,甲醇生产利润好转,前期检修企业逐步复产,11月甲醇产量有望先增后减,但整体仍处于年内高位水平。11月份,我国甲醇产量或小幅下降至815万吨,同比增加8.2%。1-10月份,我国甲醇产量7631.87万吨,同比增长10.2%。11月当月甲醇产量预计小幅减少,主要原因计划检修增多。

国家统计局数据,9月国内甲醇进口量为124.88万吨,环比8月小幅增加。预估10月甲醇进口量环比继续增加,同比相当。1-9月份,国内甲醇进口总量1006.3万吨,同比下降4.7%。据统计,2024年国内甲醇计划产能投放420万吨;海外甲醇新产能820万吨,比2023年增加615万吨。

数据来源:公开资料,格林大华期货研究院整理

国内方面,全年国内甲醇产能和产量继续扩张,但增速有所放缓。2024年E,全国甲醇产能预计11256万吨,同比增加3.9%。2024年E,全国甲醇产量预计9257万吨,同比增加9.3%。2024年E,全国甲醇进口量预计1371万吨,同比下降5.7%。总体进口量分布呈现中间低两头高的走势。

2025年甲醇新增产能预计890万吨。其中配套烯烃,BDO,甲醛等装置涉及产能580万吨,非一体化装置产能310万吨。考虑流通性问题,甲醇市场逐渐进入存量博弈状态。

二、进出口情况分析

全球甲醇分布具有明显的地域特征,主要集中在原料丰富且成本较低的地区。海外甲醇产能主要集中在中东地区,特别是伊朗,该地区由于天然气资源丰富,也是甲醇生产的重要基地。伊朗作为全球甲醇产能的重要国家之一,其产能在2023年超过1500万吨,是除中国外产能最大的国家,而美国的甲醇产能也维持在千万吨以上。此外,在新装置的释放之下,美国和伊朗的甲醇产能占比进一步提高,2024年美国甲醇产能1153万吨,预计2025年达到1293万吨(同比增长12%),届时美国占全球产能7.6%;2024年伊朗甲醇产能1716万吨,预计2025年达到2046万吨(增长19%),届时伊朗占全球产能10%,产能分别位列全球第三和第二。预计2025年全球甲醇新投产1930万吨,同比2024年增加约10%,总产能达到1.9亿吨,其中,美国和伊朗新增甲醇产能共计470万吨,占比约25%。

全球甲醇主要输出地:中东、新西兰、美国、南美洲、俄罗斯等天然气资源较为丰富的国家。全球甲醇主要流入地:西欧、中国、印度、东南亚等资源使用较多的国家。中国是全球甲醇最大产能国和消费国,由于国内对甲醇消费量大于产量,需求缺口主要来源于进口,对进口的依赖较高。

数据来源:wind,格林大华期货研究院整理 数据来源:wind,格林大华期货研究院整理

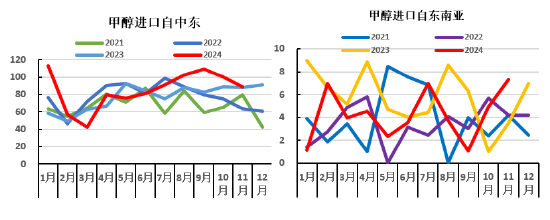

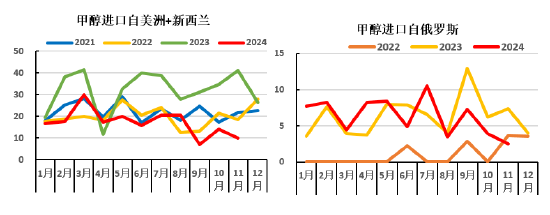

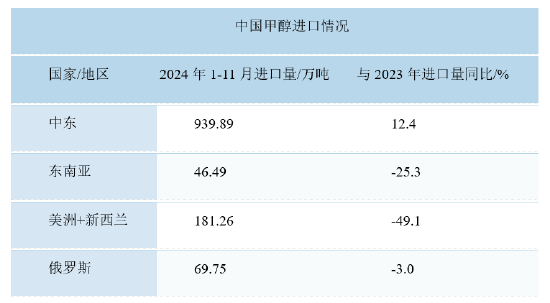

整体来看,国内甲醇的供应在很大程度上依赖于从中东地区的进口,国内甲醇的进口来源中,中东地区占比达到60%以上。特别是伊朗作为世界上除中国外最大的甲醇生产国,成为我国进口甲醇的主要来源。2023年,中国从伊朗进口的甲醇量达到95.23万吨,占伊朗甲醇总产量的9.33%。2024年1-11月,中国从伊朗进口的甲醇量就已经达到124.4万吨,如果考虑到通过其他国家转口到中国的量,预计国内进口伊朗甲醇的总量能达到伊朗总产量的30%以上。

数据来源:wind,格林大华期货研究院整理 数据来源:wind,格林大华期货研究院整理

由于伊朗和欧美甲醇生产设施的大规模投产,全球甲醇产能经历了快速增长的阶段。2024 年,预计全球甲醇产能达到1.77 亿吨,其中七成左右的甲醇生产以天然气制为主。但由于廉价的伊朗天然气原料价格愈发难以获得,且出口至中国和伊朗的甲醇价格偏低,生产甲醇经济性受到挑战,所以未来伊朗能否进一步的投产大量的甲醇新增产能,值得持续关注。

三.下游消费需求情况

今年四季度以来,烯烃开工升至高位,后期上升空间有限,传统下游表现分化。数据显示,11月底,国内烯烃装置开工率维持在95.59%,环比增加2.6%,同比增加6.9%。传统下游(醋酸,甲醛,二甲醚,氯化物等)加权开工率45.9%,环比下降1.4%,同比下降3.1%。目前醋酸和氯化物行业开工回升较为明显,其他传统下游需求较差,这也将限制其投产节奏。10-11月房地产和基建行业环比有所改善,工业需求维持弱稳,进入12月预计传统下游继续提升空间有限,关注宏观政策落地后对实体经济的提振效果。

烯烃需求仍然是甲醇现阶段最大的需求点。传统需求和新型需求占比此消彼长,近几年新型需求(BDO,新型燃料,有机硅等)逐渐被市场所关注,未来市场空间较大,比如:BDO(1,4—丁二醇):全国部分产区如新疆(内蒙和宁夏)形成了以BDO、有机硅和聚甲醛等下游为主的需求结构,BDO和有机硅需求呈现快速增长态势。

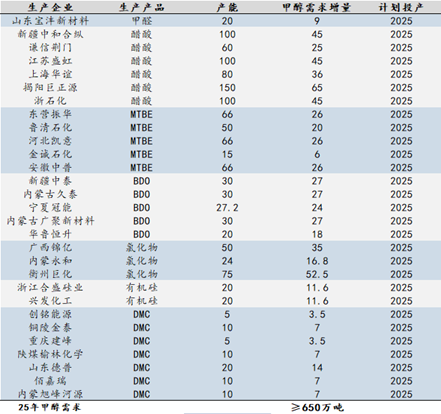

2025年计划1套甲醛装置20万吨产能投产,在新装置正常投产的情况下,按单耗0.45估算,预计2025年四季度甲醛行业消耗甲醇9万吨。四季度随着气温下降,地产施工或放缓,脲醛树脂需求预计走弱,甲醛价格相对承压。同时,随着甲醛主要下游产业房地产步入下行周期,预计甲醛行业持续升级,对甲醇的需求增速将受到压制。

2025年计划有6套醋酸装置共计590万吨产能投放,计划产能较多,国内醋酸供需矛盾明显,且出口量大幅回落,醋酸价格低位徘徊,行业整体盈利能力明显下滑,醋酸行业逐步进入产能过剩的状态,价格预计贴近成本线窄幅波动运行。

MTBE开工上半年高于历史同期,三季度开始跌至去年水平之下。2025年计划鲁清、振华、金城石化、河北凯意、安徽中普等五套装置共计263万吨左右的产能投放,按单耗0.36估算,预计带来104万吨左右的甲醇需求增量。随着汽车保有量的不断增加以及对汽油质量要求的提高,MTBE的需求将保持稳定增长,从而带动对甲醇的需求。

2025年BDO行业仍有5套装置共计137.2万吨左右产能投放,按单耗0.9估算,2025年预计带来约123万吨的甲醇需求增量,但考虑到企业利润较差,新产能投放不确定性较大。BDO利润加速下滑,供过于求形势严峻,预计后续新装置产能投放速度可能放缓,导致BDO对甲醇新增需求量可能不及预期。

2025年氯化物行业共有3套装置共计149万吨左右产能投放,按单耗0.7估算,2025年预计带来约104.3万吨的甲醇需求增量。2025年有机硅行业共有2套装置共计40万吨左右产能投放,按单耗0.58估算,2025年预计带来约23.2万吨的甲醇需求增量。2025年DMC(碳酸二甲酯)共有7套装置共计70万吨左右产能投放,按单耗0.7估算,2025年预计带来约49万吨的甲醇需求增量。

未来几年没有新的DMF装置投产计划公布。DMF企业利润大幅压缩,行业存在过剩可能,低利润会影响企业后续开工,因此DMF对甲醇的需求预计减少。明年也暂无二甲醚新装置投产计划。随着天气转冷,二甲醚市场需求可能增加,产量存增加预期,但冬季环保检查及气站安全检查偏多,或将影响市场现货流通量。二甲醚产业长期处于供需矛盾状态,传统燃料行业持续萎缩,二甲醚拉动甲醇的需求较为有限。

2024年四季度,国内仍有不少新的MTO投产装置,如2024年底,宝丰内蒙一期装置投产,220万吨/甲醇产能配套105万吨聚烯烃,宝丰内蒙二期和三期计划在明年上半年投产,一共440万吨甲醇产能,配套200万吨聚烯烃。一方面烯烃的开工率要关注外采甲醇装置开工负荷的变动,另一方面,聚烯烃产能投放压力较大,且需求同比偏弱,如聚烯烃价格承压下行,MTO利润再度下滑,或影响MTO新增投产计划,进而影响开工率。

表 2025年我国甲醇下游新增产能

来源:弘则数据,格林大华期货研究院整理

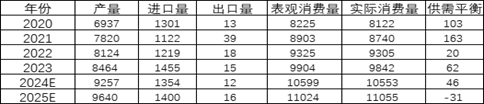

四.2024-2025年度供需平衡表预测

来源:wind,格林大华期货研究院整理

由于我国甲醇产量保持稳定增长,明后年国内新增甲醇项目多为一体化装置,实际增产幅度或有限。预计2025年甲醇下游中醋酸,MTBE和BDO计划产能较多,而烯烃大装置多配套甲醇产能,理论上看明年国内甲醇需求增速大于供给增速(4.7%>4%),预测国内甲醇供需略平衡,后期主要关注海外进口量的影响和下游投产进度。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...