连平:2025年人民币汇率在7.0—7.5区间双向波动,全年有望下调存款准备金率1个百分点

- 房产

- 2025-01-13 14:10:04

- 10

华夏时报

距离1月20日特朗普宣誓就职越来越近,此前特朗普发布的一些有关政策的言论,也让各国提前开始储备政策工具来对冲风险。

特朗普2.0会不会掀起席卷全球的贸易战?中美关系将如何演绎?国内财政政策、货币政策还有没有进一步发力的空间……针对这些热点问题,1月10日,广开首席产业研究院首席经济学家连平团队发布2025年宏观经济金融展望报告(下称“报告”),提出一系列有针对性的政策建议。

“尽管中国方面展现了积极合作态度,但由于美国缺乏同向奔赴的意愿,双方管控分歧的难度将增大。特朗普首个任期的经济政策和对华政策的短视性、局部性、对抗性等特点表现较为突出,其第二任期不可预测的风险依然相对较高。2025年美国国会很可能持续推动立法取消中国永久性正常贸易关系、限制中美正常经贸和科技交流,相关风险不容低估。未来四年,中美之间合作的空间将进一步被压缩。”连平接受《华夏时报》记者采访时表示。

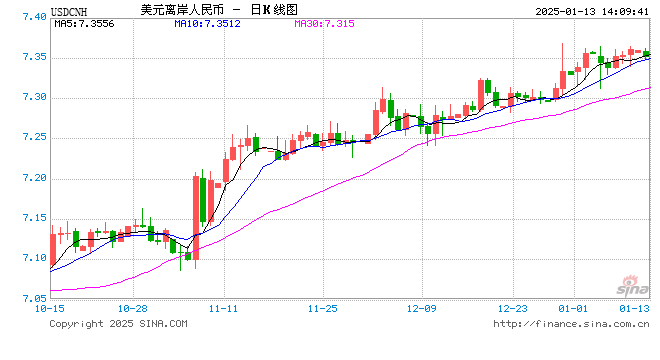

而涉及具体货币政策对冲上,连平表示,2025年适度宽松货币政策润泽金融市场,全年有望下调存款准备金率1个百分点左右;预计下调政策利率0.4—0.5个百分点,进一步推动LPR调降0.3—0.6个百分点。汇率方面,连平预计2025年美元兑人民币汇率中间价在7.0—7.5区间内双向波动的概率较大。

“灰犀牛”“黑天鹅”风险交织

报告预判,今年各类“灰犀牛”“黑天鹅”风险交织叠加,将对世界经济和中国经济产生重要且复杂的影响。

“2024年之前美联储降息属于力度相对有限的预防式降息。2025年,美联储在进一步降息问题上面临两难困境:联邦基金利率需向中性利率水平靠拢,同时美联储又不得不高度警惕通胀快速反弹的风险,预计2025年底前联邦基金利率目标区间或保持在3.5%—3.75%;另外,美国单方面加征关税将引发传染效应,初步得到修复的全球供应链将再次面临破坏,尤其是全球供应链上的重要节点国家将因断链受到沉重打击,可能导致全球GDP和消费者购买力出现巨大损失,而这反过来又会进一步削弱全球贸易。”广开首席产业研究院副院长刘涛表示。

连平进一步指出,今年美联储降息预期已经弱化,叠加贸易保护、地缘政治等多重因素,将导致全球避险情绪升温,2025年美元仍有可能受到投资者青睐,因此美元指数大概率维持在高位。

“充分考虑到美国各种政策的冲击,初步估算,2025年美国如果对华关税每加征10%,中国出口或下降2%—2.5%,较2018—2019年的4%左右明显收窄。在基准情形下,即使美国对华加征20%左右的关税,叠加少数发达国家追随美国采取贸易保护措施,预计我国出口增速将降至1%;进口受外部因素影响较小,预计增长2%左右。”连平表示。

值得一提的是,外贸出口受美国政策影响减少背后的原因,是当前中国已经具备全产业链和中高端制造业竞争优势,且中国出口市场日趋多元化。

“中国跨境电商、新型离岸贸易等贸易模式创新有助于提升出口竞争力,另外中国在政府和企业层面都已积累了较为丰富的应对经验,即使从实际运作来看,美国加征关税短期内难以一步到位。”刘涛称。

另外,报告预测,2025年人民币实际承受的贬值压力总体可控。首先,市场对于特朗普第二任期采取贸易保护主义及其后果已有充分心理预期;其次,中国可以通过更加多元化的汇率政策工具来缓释人民币贬值压力;再次,“去美元化”和本币结算也将在一定程度上降低对于美元的需求。预计2025年美元兑人民币汇率中间价在7.0—7.5区间内双向波动的概率较大。

投资消费扮演更重要角色

投资与消费在今年无疑将扮演更重要的角色,而推动投资和提振消费的先决条件,报告也做了详尽的展望与建议。

连平受访时坦言,今年更加积极的财政政策将担当宏观调控的主力军,调用更大规模的财政资源加大支出强度,加快支出进度,优化支出结构,扩充地方财力。

“我们预计全年财政赤字率有望达到4.0%及以上,赤字规模超过5.5万亿元;中央对地方的转移支付规模有望超过11万亿元,进一步兜牢基层“三保”底线;地方专项债发行额度有望达到4.5万亿元以上,将进一步拓宽投向领域和用作项目资本金范围;预计增加发行2万亿元以上超长期特别国债,支持范围拓展至补充国有大型银行资本金与民生消费领域;广义赤字率有望提升至9%左右。”广开首席产业研究院资深研究员马泓对《华夏时报》记者表示。

至于我国今年降准降息的节奏,报告预测央行全年有望下调存款准备金率1个百分点左右,综合使用买断式逆回购、购买国债等工具释放较大规模流动性;预计下调政策利率0.4—0.5个百分点,进一步推动LPR调降0.3—0.6个百分点;加快创新与扩围结构性工具,向重大战略、重点领域、薄弱环节提供更优质的金融服务。宏观政策加大逆周期调控力度,内需逐步修复,市场预期得到改善,信用创造功能增强;信贷余额与社融存量增速分别回升至8.2%与8.8%,M2增速维持在8.0%左右。

“2025年,我国制造业将处于新旧动能转换的重要时期。在更加积极有为的宏观支持政策推动下,各地将继续加大对‘两重’‘两新’领域提供资金融通的保障。预计2025年制造业投资增速约7%左右。基建投资将发挥更强的托底作用,传统地方基础设施建设投资增速有望小幅回升,超前布局数据流通及农村基础建设加力可期,预计基建投资增速有望扩大至5.5%,固定资产投资同比增长4%,资本形成总额对GDP贡献率上升至35%。”连平分析。

消费方面,由于2025年宏观政策将“全方位扩大国内需求”放在首要位置,报告预计2025年社会消费品零售增长5.5%,最终消费支出对GDP的贡献率有望升至65%左右。

2025年,中国经济将延续复苏,实现稳中有进、稳中向好。但客观来看,外部挑战不容低估,国内经济恢复的基础尚不牢固,特别是微观层面仍存在预期不稳、信心不足、需求偏弱等问题。

为进一步推动经济增长,报告建议,2025应采取更有力度的针对性政策举措:一是建议央行将设备更新改造专项再贷款额度从2000亿元提升至3000亿元,将再贷款利率从1.75%调降至1.50%等,多措并举释放有效民间投资需求;二是建议创新更多消费场景和服务需求,进一步支持旅游、餐饮、具有地方特色的文化服务开发,每年可安排1000亿—1500亿元适老化融资改造计划;三是建议从2025年开始,连续五年左右发行超长期特别国债5000亿元左右,专门用于支持城镇化建设;四是建议探索设立国家房地产稳定基金,规模可达万亿元,从中长期角度设立房企存量债务处置工具;五是建议将地方财政支出增速扩大至5%以上,加大民生投入,提升超长期特别国债资金中用于“两新”工作的支持规模,可以增加至5000亿元;六是建议将三年内新增的6万亿元专项债限额使用节奏调整为“231”的额度安排,即第一年增加2万亿元、第二年增加3万亿元、第三年增加1万亿元。同时将五年内每年8000亿元的专项债使用安排调整为:第一年8000亿元,第二至三年各安排1万亿元,后两年每年各安排6000亿元。

通过上述举措尽快减缓地方政府债务压力,加速地方化债进程,使地方政府能够腾出手来更大力度地推动投资和消费增长。

另外,参考境外的一级交易商信贷便利、定期证券借贷工具、担保债券购买计划等的成熟经验,创设多种金融工具,增加向非银金融机构提供流动性的渠道,增加置换抵押品种类、扩大抵押品范围、加大央行购买国债与买断式逆回购操作规模等,进一步稳定股票市场和债券市场。建议保持人民币汇率适度弹性,让货币政策可以有更大的发力空间,针对国内需求和供给、总量和结构等强化逆周期调节。

责任编辑:徐芸茜 主编:公培佳

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...