“拥冰”45000家的蜜雪冰城港股IPO,这是要做世界雪王?

- 资讯

- 2025-01-15 17:30:10

- 2

专题:蜜雪冰城继续赴港IPO!收入高度依赖加盟店

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:英才商业

2025年元旦,“雪王”蜜雪冰城再次向香港股市发起冲刺,向港交所递交了上市申请。

回顾更早之前,2022年9月,蜜雪冰城曾计划在中国A股市场进行首次公开募股并上市,预计筹集资金64.96亿元,上市终止后,蜜雪冰城便转向香港股市。

蜜雪冰城是当今茶饮界开店速度最快的独角兽企业。45000家门店,用“拥冰自重”来形容一点也不过分。

在2024年前9个月,4.5万家卖出去大约71亿杯饮品,平均每家门店卖出去近16万杯,平均每家店每天要卖出去600杯。无论是出杯量还是零售额,都是一个恐怖的存在。

2024年前9个月,雪王凭借4.5万家门店创造出189亿营收,堪称茶饮界的巨无霸,也不是缺钱的主,上市的背后有怎样的布局呢?

实际上,在国内茶饮界逐渐饱和的情况下,雪王实际上是把目光放向了海外,出海,正成为中国茶饮品牌的新选择。

01

超4万家店的雪王,上市是缺钱吗?

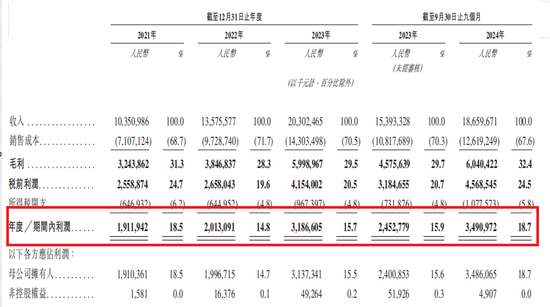

从2022年至2024年前九个月,蜜雪冰城的收入分别约为135.76亿元、203.02亿元及186.60亿元。同期,蜜雪冰城的净利润分别为20.13亿元、31.87亿元以及34.91亿元。

公司最受欢迎的产品包括冰鲜柠檬水、新鲜冰淇淋和珍珠奶茶。2024年1-9月,冰鲜柠檬水售出11亿杯、冰淇淋产品(包括新鲜冰淇淋)售出14亿支、珍珠奶茶售出3.85亿杯、蜜桃四季春售出3.65亿杯。

在销售火爆的同时,雪王的整体盈利能力得到了显著提升。招股书显示,2024年1-9月,蜜雪冰城的毛利率为32.4%,较去年同期提升了2.7个百分点;净利率则达到了18.7%,较去年同期提升了2.8个百分点。

而这都得益于蜜雪冰城在拓店方面更加注重下沉市场的发展。

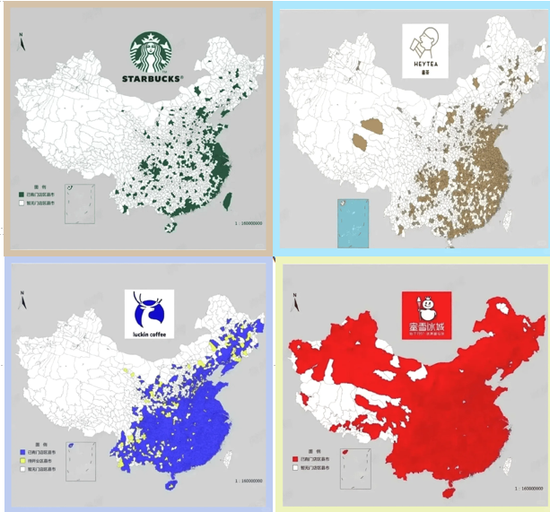

截至2024年9月30日,国内超过4万家的门店中,有23000多家位于三线及以下城市,占比接近60%,并保持着每年近5000家门店的高速增长态势。跟星巴克、瑞幸咖啡加起来还要多一倍。

那是因为下沉速度太快,蜜雪冰城的资金和供应链跟不上所以要募资吗?好像并不是。

早在2022年9月,蜜雪冰城就已经筹备A股上市事宜。根据其公开的两版招股说明书所披露的信息,公司实际上并不面临资金短缺的问题。

在A股首次公开募股(IPO)计划中,蜜雪冰城拟募集资金65亿元人民币,这些资金将主要用于生产建设项目、仓储物流配套项目、其他综合配套项目以及补充流动资金。

其中,补充流动资金的计划金额最高,预计将达到19亿元人民币,占募集资金总额的29.25%。

对于这19亿元补充流动资金的计划,蜜雪冰城给出的解释是预计未来公司发展将需要较大规模的资金流动,然而这一解释似乎并不充分。

因为作为新式茶饮行业的领军企业,蜜雪冰城资金状况良好,这一点从公司的资产负债状况和历年来的现金分红情况中可以得到证实。

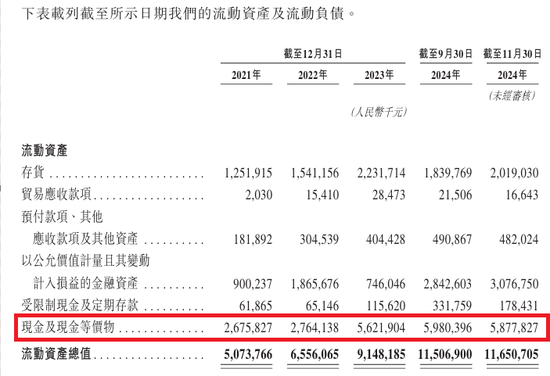

首先,从资产负债表来看,蜜雪冰城的债务负担相对较轻,并且公司拥有大量现金存放在银行,从而获得了可观的利息收入。在2022年至2024年,蜜雪冰城的期末现金及现金等价物余额分别为27.64亿及56.2亿、和59.8亿人民币,占资产总比例均超过了20%。

此外,公司还保持了较高的现金分红比例。2020年至2023年月,蜜雪冰城前后派发股息超过3亿元人民币。按照张红超、张红甫两兄弟合计持有85.56%的股份比例来看,大部分的分红派息都流向了这两位股东。

综合公司的现金比例和分红情况,蜜雪冰城显然并不缺乏资金。那么,公司为何如此执着且急切地寻求上市呢?来自投资机构的退出压力可能是其中一个重要因素。

据公开资料显示,截至2020年底,高瓴资本、美团龙珠以及CPE源峰等投资机构参与了蜜雪冰城的战略融资,当时蜜雪冰城的估值已达到200亿元人民币,上述三家机构共投资20亿元人民币,占公司10%的股权。

因此,外界推测,蜜雪冰城之所以急于上市,除了公司自身的上市需求外,可能还受到了IPO前投资机构退出压力的影响。

在当前经济环境下,各方资金压力都比较大,部分股东着急上市无可厚非,但关键是在国内茶饮市场逐渐饱和的情况下,雪王通过上市能讲出一个怎样的故事呢?

02

出海——茶饮品牌新出路

在国内市场,蜜雪冰城依托其价格优势,在下沉市场中稳固地占据了有利地位。

但单纯的价格优势并不能构成长期的竞争壁垒,竞争对手可能会采取更为激进的降价策略,比如“价格屠夫”瑞幸咖啡已经直接跟蜜雪冰城打擂台。

所以蜜雪冰城的价格优势逐渐减弱,迫切需要开拓新的增长路径以实现突破,而最大的增量无疑是海外市场。

雪冰城“走向世界”的七年历程,大致划分为三个阶段。

第一阶段为2017年至2019年。在确立全球化战略后,公司主要致力于解决语言障碍和进行市场调研。蜜雪冰城派出的人员勇于尝试并不断调整策略。在2018年蜜雪冰城迈出了向海外市场扩张的关键一步,在越南开设了首家海外门店。

第二阶段发生在2022年。此时,蜜雪冰城找到了海外扩张的关键突破点,以越南、印尼为主要市场,海外门店数量显著增加。同时,蜜雪冰城从国内选拔了一批具有丰富运营经验的人员,派遣至各国现场服务,并从招商、市场、客户服务、加盟商培训等方面提升加盟商的运营能力。

第三个阶段,始于2023年底至今。蜜雪冰城团队意识到,在拥有4800家门店的规模下,策略调整的关键时刻已经到来。蜜雪冰城在越南、印尼的门店数量已接近4000家,占据了其在东南亚市场份额的八成。若以海外门店数量计算,蜜雪冰城在东南亚新式茶饮品牌中位居首位。

在海外扩张策略上,蜜雪冰城依然以性价比作为进入细分市场的切入点,利用规模和供应链优势,迅速占领当地市场。尽管受到运营、运输、供应链等成本因素的影响,蜜雪冰城在海外的售价略高于国内市场,但对当地消费者而言,其产品依然具有极高的性价比。

例如,在印尼市场,蜜雪冰城的冰淇淋售价为8000印尼盾(约合3.6元人民币),珍珠奶茶价格在2万印尼盾以内(约合9.1元人民币);而在澳大利亚,其产品定价大多在2~5澳元(9.23元人民币)之间,保持了极高的性价比。

然而,东南亚各国在基础设施、人文习俗等方面存在差异,因此必须进行适当的本地化调整。

此外,蜜雪冰城非常重视品牌IP的建设,尤其是对雪王这一标志性形象进行本土化创新,根据各国的文化特色进行定制化设计,增强了品牌与当地市场的亲和力。

因此,在哈尔滨身着大花袄的“雪王”,在韩国市场,蜜雪冰城通过视频宣传为雪王穿上具有韩国民俗特色的服饰,融入Kpop等流行元素到了泰国和越南,便换上了具有当地特色的服饰。

出了价格因素,供应链能力也是支撑蜜雪冰城海外扩张的关键竞争要素。

毕竟东南亚国家的基础设施尚不完善,道路上常常可见摩托车、三轮车乃至小动物并行。更不用说被誉为“千岛之国”的印尼。

所以此次雪王上市募资资金用途的很大一部分就是用于海外供应链的建设当中。

在蜜雪冰城的招股说明书中,明确指出此次上市,募资计划用用于建设海南生产基地以及国际供应链平台以支持海外业务的扩张,虽然当前还没有公布具体金额,但出海的计划正有条不紊。

其实不仅是东南亚市场,欧美、拉丁美洲实际上都给国内的茶饮企业提供了增量竞争的新天地,也是茶饮新入局者提供了国内市场难以再出现的弯道超车机遇。

广阔天地,大有可为,未来,以蜜雪冰城为代表的中式新茶饮有望成为中国企业出海浪潮中的“新名片”。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-19

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-1649图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...