中金策略:港股如何打破当前局面?

- 职场

- 2025-01-19 16:52:04

- 7

来源:中金策略

Abstract

摘要

港股在连续两周走弱后反弹,但并不意味着空间就此打开。我们认为,拉长时间看,市场仍没有摆脱震荡格局,更大的空间打开:1)要么是依靠“大举”的财政发力,解决信用收缩问题,2)要么是市场回撤提供更好的买入时点和更大的反弹空间,即“跌出来的机会”。我们认为,前者短期内兑现的可能性有限,至少或需要等待特朗普就任后,再视关税政策的具体进展和程度而定。上周的修复一定意义上得益于市场此前所面临的分子端和分母端的压力都有一些缓解。

分子端,国内经济和金融数据受政策支持边际改善,只不过持续性有待观察。整体经济量价分化,出口虽亮眼但主要受益于对美抢出口,消费韧性则主要依靠两新等刺激措施。政策进一步发力仍有必要。我们测算,要解决累积的产出缺口和信用收缩问题,或需要“一次性”(非多年规模累加)且“新增”(非同科目下已有支出)7-8万亿元广义赤字。但现实约束下,增量刺激会有,过高的期待可能并不现实。货币政策也是如此,国债利率的快速下行与美联储降息预期回落,都可能使得进一步货币宽松延后。

分母端,美国12月CPI低于预期,推动美债利率从高位下行,如果有更多像这样的数据,不能排除3月份降息的可能性。不过从外围环境看,更重要的还是下周一(1月20日)特朗普正式就任后的政策进展。对于国内市场,主要扰动是对华关税的节奏和力度,这也将影响市场对政策的预期。此外,1月13日潘行长提出要提高外储在香港的资产配置比例。考虑到港股较低迷的流动性,外储如果在港股市场增加配置,将至少对情绪和流动性都有积极作用。

配置上,建议投资者采取震荡市和结构市的操作策略,即在低迷的时候可以积极介入,但在亢奋的时候要适度获利,同时重视结构而非指数整体。

Text

正文

如何打破当前局面?

市场走势回顾

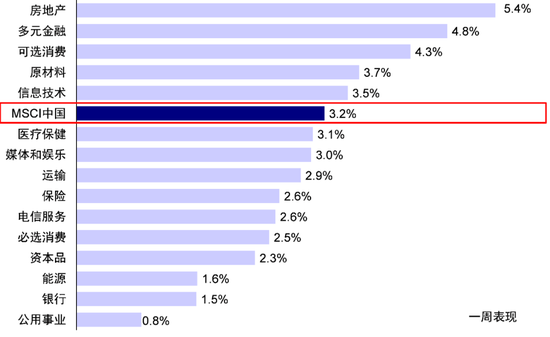

受美债利率回落、政策与经济数据超预期等因素影响,港股在连续两周走弱后反弹,恒生指数回到19,500点左右。指数层面,恒生科技涨幅达5.1%,MSCI中国、恒生国企和恒生指数分别上涨3.2%、3.1%与2.7%,跑赢沪深300(+2.1%)。各板块普涨,房地产(+5.4%)、多元金融(+4.8%)、可选消费(+4.3%)板块领涨,公用事业(+0.8%)、银行(+1.5%)、能源(+1.6%)板块涨幅落后。

图表:上周MSCI中国指数上涨3.2%,房地产、多元金融、可选消费等板块领涨

资料来源:FactSet,中金公司研究部

市场前景展望

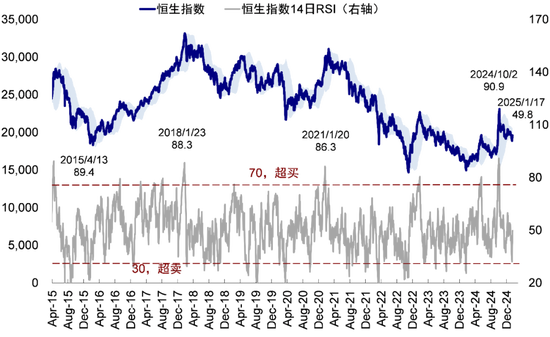

开年以来港股市场连续两周回调,恒指一度逼近19,000点,RSI也在周初降至32.1,接近超卖。我们上周提示,19,000点是恒指日线、周线和月线的关键支撑位,不出意外的话可以得到支撑(《开年回调的原因与前景》)。然而,这种程度的反弹也并不意味着空间就此打开。我们认为,拉长时间看,市场仍没有摆脱震荡格局,更大的空间打开:1)要么是依靠“大举”的财政发力,解决当前经济面临的信用收缩问题(《2025年展望:密云不雨》),2)要么是市场回撤提供更好的买入时点和更大的反弹空间,即“跌出来的机会”。

图表:1月13日市场接近超卖,恒生指数随后小幅反弹

资料来源:Bloomberg,中金公司研究部

目前来看,我们认为,前者短期内兑现的可能性依然有限,至少或需要等待特朗普就任后,再视关税政策的具体进展和程度而定。因此,我们依然建议投资者采取震荡市和结构市的操作策略,即在低迷的时候可以积极介入,但在亢奋的时候要适度获利,同时重视结构而非指数整体。

上周的修复在一定意义上也得益于市场此前所面临的分子端和分母端的压力都有一些缓解,这也使得中美利差从310bp的高位收窄至300bp以下。参照历史经验,中美利差走阔(美债利率走高、中债利率走低)的情况下市场通常承压(《新高的美债与新低的中债》、《市场开年在跌什么?》)。反之,近期中美利差收敛、美债利率走低,也会支撑市场企稳,港股分母端受海外流动性影响更大,由此跑赢A股。具体来看,

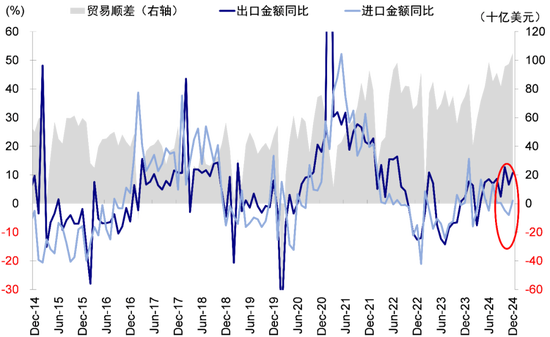

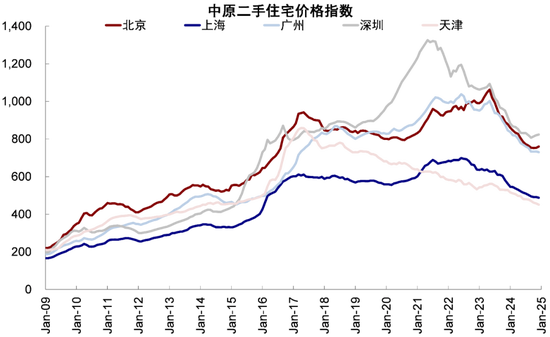

► 分子端,国内经济和金融数据受政策支持边际改善,只不过持续性有待观察。一方面,整体经济量价分化,2024年四季度实际GDP同比增长5.4%,超出市场预期的5.1%,支撑全年实际GDP同比达到5%,完成年初目标,但名义GDP仅同比增长4.2%。另一方面,出口虽亮眼但主要受益于对美抢出口,消费韧性则主要依靠两新等刺激措施:1)出口强劲但或存在前置,12月出口同比增长10.7%,高于11月的6.7%和市场预期的7.5%,其中对美出口金额同比走高至15.6%,美东航线运价指数明显上行;2)消费韧性受两新政策支持,12月社零同比增长3.7%,好于11月的3.0%,其中家电同比增长39.3%是主要贡献;3)生产同比增速较高,同样反映政策支持,12月工业增加值和服务业生产指数分别小幅回升至6.2%和6.5%,受消费和出口支撑中游表现好于上游。4)新房销量平稳,但也需要关注政策效果回落后跟进措施,12月商品房销售面积同比下降0.5%(vs. 11月+3.2%),销售额同比增长2.4%(vs. 11月+1%),高频数据显示一二手房销售面积同比增幅收窄,上海、广州等城市二手房挂牌价回落,政策效果或在逐渐退坡。

图表:2024年12月出口金额同比增长10.7%

资料来源:Wind,中金公司研究部

图表:上海、广州等城市二手房挂牌价回落

资料来源:Wind,中金公司研究部

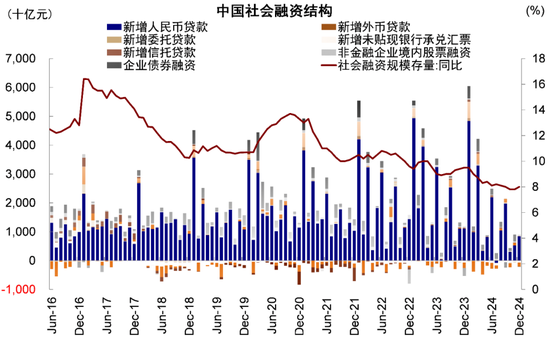

12月金融数据改善同样受财政发力支持。12月货币增速改善,化债资金向存款逐步转换,M1同比下滑1.4%(vs. 11月-3.7%),M2同比增长7.3%(vs. 11月7.1%)。社融增速受政府加杠杆支持,也自2024年7月以来首次改善,12月存量社融同比增长8.0%,新增社融2.9万亿元,同比多增0.9万亿元,新增人民币贷款1.0万亿元,同比少增0.2万亿元,均好于市场预期。但具体看,政府债券同比多增8290亿元是新增社融的主要支撑,企业贷款在隐债置换下承压,同比少增4000亿元,居民贷款同比多增1280亿元,地产市场回暖支撑中长期贷款同比多增1540亿元是主要贡献。但随着政策效果逐步回落,私人部门信贷需求仍待继续恢复。

图表:私人部门信贷需求仍待恢复

资料来源:Wind,中金公司研究部

因此,政策进一步发力巩固当前的修复效果仍是有必要的。我们测算,要解决累积的产出缺口和信用收缩问题,或需要“一次性”(非多年规模累加)且“新增”(非同科目下已有支出)7-8万亿元广义赤字。目前已知同口径下的规模约为3万亿元左右(赤字率如果提升到4%对应1万亿元左右,加上当年2万亿元化债)(《开年回调的原因与前景》)。因此我们认为,在杠杆水平,利率能否快速下行以及汇率等多重“现实约束”下,增量刺激会有,但过高的期待可能并不现实。货币政策也是如此,近期国债利率的快速下行与美联储降息预期回落,都可能使得进一步货币宽松延后,中金银行组预计第一次降息或在一季度落地[1]。

► 分母端,美国12月CPI低于预期缓解了市场对于美债和美联储降息紧绷的压力,推动美债利率从高位下行,这与我们此前在《美债利率走高的原因、影响与展望》提示美债存在交易性的做多机会看法一致。不出意外的话,美债利率再度走高的“反身性”将会使我们在未来一段时间看到美国经济数据再度走弱,进而推动部分降息预期回归。上周,美国12月零售消费低于预期,以及美联储理事沃勒表示12月CPI数据“非常好”[2],如果有更多像这样的数据,不能排除3月份降息的可能性,都是例证。这些变化,都有助于在短期内缓解港股的分母与流动性压力。

不过从外围环境看,更重要的还是下周一(1月20日)特朗普正式就任后的政策进展。流程上,特朗普宣誓仪式后将发布就职演讲阐述政策目标,并签署一系列行政命令。对于国内市场,主要扰动是对华关税的节奏和力度,这也将影响市场对政策的预期。1月14日,据彭博社报道,即将上任的特朗普政府正在考虑采取渐进方式,以促进谈判并避免通胀飙升[3],这也是市场的普遍共识。果真如此的话,对增长和市场影响相对可控,我们测算需赤字率抬升约0.5-0.7%便可予以应对。但是,若意外顶格加征60%关税,影响可能非线性放大,补足出口拖累的GDP需要赤字率抬升1.5-2%对冲。这一情形下,难免对市场造成冲击,不过给定政策大概率加大对冲力度,因此反而也可以提供更好的配置时机(《关税政策的可能路径与影响》)。

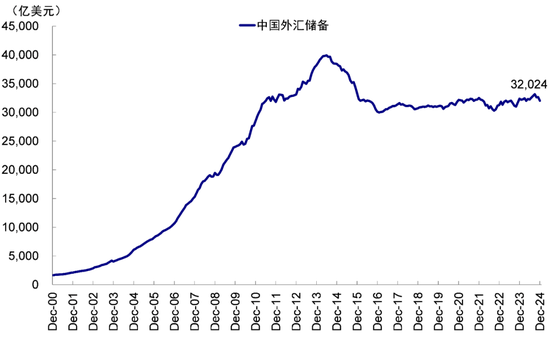

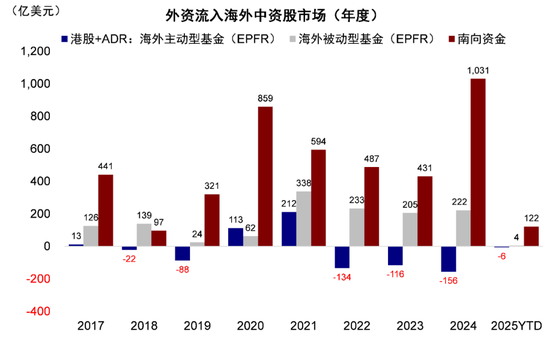

此外,1月13日潘行长在亚洲金融论坛提出,要提高外储在香港的资产配置比例[4],也是市场情绪改善的直接催化剂之一。考虑到外储只能在海外配置的约束[5],港币锚定美元的联系汇率制度,这一安排的确存在可行性。但进一步的配置细节,如3万亿美元的外储在港将增配多少,具体配置方向(港股还是离岸债券),如何管理波动,仍有待厘清。作为对比,南向资金2024年全年流入超过1000亿美元。考虑到港股较低迷的流动性,外储如果在港股市场增加配置,将至少对情绪和流动性都有积极作用。

图表:截至2024年底,中国外汇储备达3万亿美元

资料来源:Wind,中金公司研究部

图表:2024年南向资金净流入超过1000亿美元

资料来源:Wind,EPFR,中金公司研究部;数据截至2025年1月15日

配置上,我们重申此前观点:整体市场仍未摆脱震荡格局,短期以谨慎为主。在政策托底但过强预期不现实的假设下,低迷时可以更积极介入,但亢奋时要适度获利。恒指在19,000点是日线,周线和月线的关键支撑位。相比A股,港股的优势在于估值和行业结构,缺点在流动性,因此只要在合适的位置介入,可以提供更强的结构韧性。结构上,我们继续建议稳定回报(分红+回购,尤其是净现金占比较高的增长性公司)。同时,关注政策支持下边际需求改善,叠加行业自身出清更充分的板块,如以旧换新下的家电、汽车,互联网等部分消费服务、家电、纺服、电子。

具体来看,支撑我们上述观点的主要逻辑和本周需要关注的变化主要包括:

1) 12月经济数据超市场预期,但仍需政策支持。12月社零同比3.7%,高于11月的3%。12月工业增加值同比6.2%,高于11月的5.4%,主要受到制造业,尤其是装备制造业带动。除了两新政策支持,也有出口带动作用的上升,12月出口交货值同比增速较11月上升1.4个百分点。经济动能边际改善,但全年GDP平减指数降幅较前三季度扩大,内生性消费需求仍然偏弱,外需不确定性上升,仍需进一步政策支撑。

2) 12月金融数据改善,主要受财政发力支持。12月货币增速改善, M1同比下滑1.4%(vs. 11月-3.7%),M2同比增长7.3%(vs. 11月7.1%)。12月存量社融同比增长8.0%,新增社融2.9万亿元,同比多增0.9万亿元,新增人民币贷款1.0万亿元,同比少增0.2万亿元,均好于市场预期。具体看,政府债券同比多增8290亿元是新增社融的主要支撑,企业贷款同比少增4000亿元,居民贷款同比多增1280亿元,私人部门信贷需求仍待继续恢复。

3) 美国核心CPI降温,推升美联储降息预期。2024年12月美国CPI同比上升2.89%,连续第三个月反弹,创2024年7月以来新高,略低于市场预期的2.9%。12月核心CPI同比回落至3.24%,为2024年8月以来新低,低于市场预期的3.3%。分项看,CPI走高由于能源价格,核心CPI回落更多得益于服务价格回落。美国CPI低于市场预期,有助于缓解市场因为美债美元新高所带来的紧绷压力。

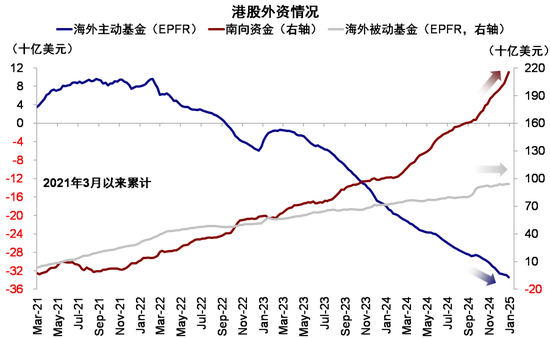

4) 海外主动资金流出扩大,被动资金流入放缓,南向资金流入收窄。EPFR数据显示,截至1月15日,海外主动型基金流出海外中资股市场扩大至4.6亿美元(vs. 此前一周流出9,866万美元),已连续14周流出。海外被动型基金流入放缓至0.7亿美元(vs. 此前一周流入3.6亿美元)。与此同时,南向资金流入较此前一周收窄,日均流入规模为86.0亿港元(vs. 此前一周日均流入97.8亿港元)。

图表:本周海外主动资金流出扩大,南向资金流入放缓

资料来源:EPFR,Wind,中金公司研究部

重点关注事件

1月20日特朗普正式就职、1月27日中国PMI

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...