【烧碱】烧碱基本面“偏强”,为何延续下跌?

- 房产

- 2025-02-18 08:30:26

- 36

来源:国元期货研究

烧碱盘面大幅回调,我们认为主要是预期和现实的背离所致。首先需要明确的是烧碱上半年基本面仍然向好,但春节前市场预期过强,烧碱2505合约创下3358元/吨的历史新高,可以说上述利好已经提前兑现在盘面。而春节假期后,作为交割品的32碱呈现较大幅度累库,表现低于市场此前的强预期,支撑烧碱上涨的情绪被消化,烧碱盘面大幅回调。

后市来看,部分氯碱装置检修,供应或有窄幅下降;下游采购虽不如春节前预期,但整体在刚需维持下,累库幅度或有放缓。综上所述,我们认为烧碱盘面继续下跌的空间将收窄。

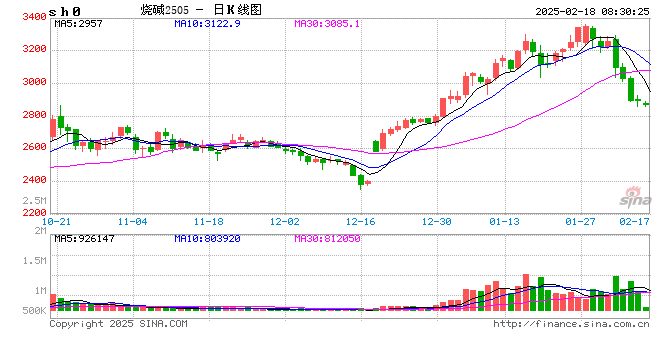

一、行情回顾

春节后,烧碱期货盘面呈现大幅回调,截至2月17日收盘,烧碱的二五零五合约月内跌幅达到13.84%,几乎收复1月14.86%的涨幅,市场整体呈现偏弱格局。除去部分多头止盈离场外,短期基本面表现不及预期,市场情绪不佳,进一步加速短期盘面价格的回落。

二、基本面分析

2.1

烧碱仍存刚需支撑

短期来看,氧化铝对烧碱刚需仍存,非铝下游接受度稍显不足,出口需求向好,目前库存压力同比不大,且预计累库幅度有所放缓。具体来看,下游氧化铝基本游离在盈亏线附近,尽管目前仍处于高供应状态,但需要关注中长期是否会形成产能边际出清;对于新增氧化铝装置而言,目前普遍预计部分新投氧化铝装置在5月试料,但采购烧碱节奏存在不确定性;非铝下游处于复工进度中,但对高价接受度略显不足;海外新增氧化铝项目需求有所提升,烧碱出口需求有所改善。

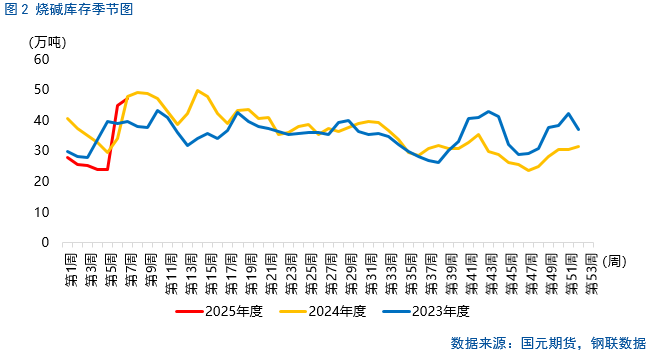

截至2月13日,隆众统计全国20万吨及以上液碱样本企业厂库库存47.31万吨(湿吨),环比上调5.02%,同比下滑1.46%。除华中库容比环比下滑外,西北、华北、华东、华南库容比环比呈现上升、东北、西南库容比环比持平;其中华北区域库容比29.93%,环比上升0.62%。其中,高浓度的碱库存基本为等待装船发货的船单库存。

2.2

装置零散检修,烧碱供应略降

近期部分氯碱装置零散有检修,短期内烧碱供应或有一定程度下滑。一般来说,春季为氯碱企业生产旺季,同时氯碱企业产能较分散,因此少数企业检修对整体供应影响不会过高。近期装置来看,福建东南电化102万吨装置2月15日进入轮检,预计检修10天;2月17日,内蒙古乌海化工液碱装置检修,厂家暂无货可出。

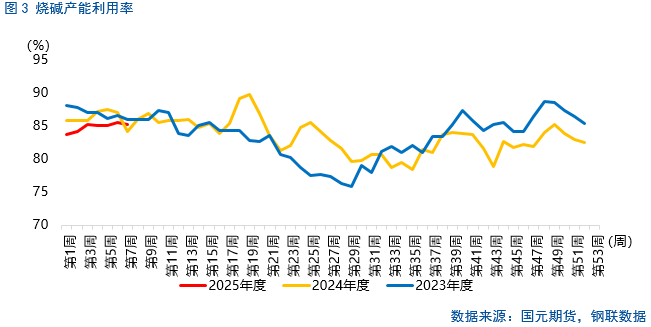

截至2月13日,中国20万吨及以上烧碱样本企业产能平均利用率为85.2%,较上周环比下跌0.3个百分点。周内华北、华东、华南负荷下滑,东北、西南负荷提升。具体来看,华北减少0.4个百分点,华东减少0.9个百分点,华南减少3.5个百分点,山东产能利用率增加0.4个百分点至88.7%。

三、后市展望

烧碱盘面大幅回调,我们认为主要是预期和现实的背离所致。首先需要明确的是烧碱上半年基本面仍然向好,但春节前市场预期过强,烧碱2505合约创下3358元/吨的历史新高,可以说上述利好已经提前兑现在盘面。而春节假期后,作为交割品的32碱呈现较大幅度累库,表现低于市场此前的强预期,支撑烧碱上涨的情绪被消化,烧碱盘面大幅回调。

后市来看,部分氯碱装置检修,供应或有窄幅下降;下游采购虽不如春节前预期,但整体在刚需维持下,累库幅度或有放缓。综上所述,我们认为烧碱盘面继续下跌的空间将收窄。

写作日期:2024年2月17日

作者:

张霄

高级分析师

期货从业资格号:F3010320

投资咨询资格号:Z0012288

张淼

助理分析师

期货从业资格号:F03118893

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...