浮法玻璃:供需两端存压,产能发展迎来新变局

- 生活

- 2025-03-07 10:26:05

- 17

(卓创资讯分析师崔玉萍)

【导语】 近年来房地产市场进入去库存阶段,新开工面积持续下滑,2025年玻璃需求下行趋势明显。而当前产能供应依旧充足,市场供需两端存压,成本优势未来将更加凸显。当前行业成本分化较为明显,未来中长期产能发展或将迎来新变局。

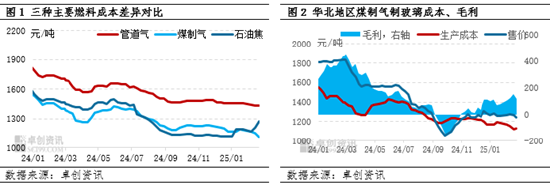

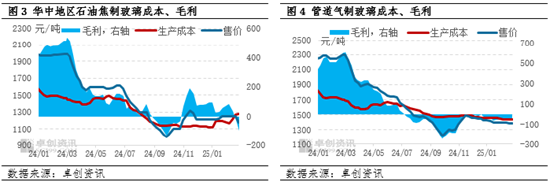

分燃料玻璃生产成本、毛利:

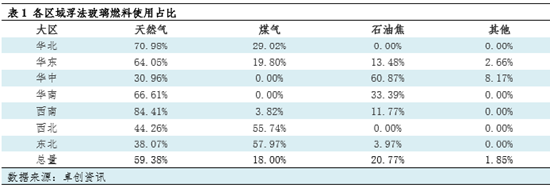

进入2025年,煤制气及石油焦燃料玻璃成本、利润分化,南北区域差异加大。2024年以来煤炭、石油焦价格下跌明显,促使两者与天然气成本差异逐步由200元/吨附近扩大至300元/吨左右。而进入2025年,煤炭、石油焦价格走势分化,煤炭价格逐步下跌,而石油焦价格快速上涨。据卓创资讯统计,截至3月初,华北煤炭到厂价格较2024年底下跌152元/吨,成本减少53.2元/吨;湖北石油焦到厂价格较2024年底上涨940元/吨,成本上升188元/吨。目前华北煤制气制玻璃小幅盈利,毛利100元/吨附近,而华中石油焦毛利2月下旬出现亏损,并且近期价格售价下滑下,亏损幅度增加,目前毛利亏损100元/吨附近。相比而言,天然气成本相对稳定,毛利延续小幅亏损状态。

燃料使用分布:

当前3种燃料产能使用占比看,天然气目前占比59.38%,石油焦占比20.77%,煤制气占比18.0%,三种燃料总量占比达到98%。分布看,当前华北、华东、西南均以天然气燃料为主,华中、华南在石油焦使用中占有较大比重,煤制气在华北、西北、东北使用相对偏多。2024年石油焦成本优势较为明显,叠加华南区域产线窑龄较新,2024年华南、华中产能保持高位运行。进入2025年,石油焦成本优势明显弱化,南方区域供应端压力存上升趋势。

未来趋势分析:

当前以北方煤制气燃料的一窑二线、一窑三线成本优势明显,一窑多线不仅可以满足多厚度规格的同时生产,更重要的是其拥有较低的单耗以及较低的综合成本,可有效降低生产成本。从当前行业供需环境看,需求进入新的发展阶段,供应较为充足,行业供需两端均存在压力,未来成本优势在行业竞争中将更加凸显。在此背景下,一窑多线的大线将成为未来新建产线的主流,高成本小线生存压力上升。

未来可重点关注以下几个方面:

1.《2024-2025年节能降碳行动方案》要求玻璃行业2025年要达到能耗标杆要求,目前北方多数中小型煤制气产线不能满足能耗标杆要求,该政策可能带来的北方集中煤改气,成本上升。同时在一窑多线发展趋势下,高成本小线生存难度上升,或有部分小线选择直接性退出,或合并扩建大线。

2.沙河正康煤制气系统将在后期投入试运行,关注正式投入使用后对沙河区域成本影响。

相关文章

热门文章

随着马赫萨·阿米尼逝世两周年的临近,伊朗妇女不再戴头巾

2024-12-16

24年香港正版资料免费公开,2024全年免费资科大全,3网通用:3DM60.01.16

2024-12-1849图库-资料中心,最准一肖精准,移动\电信\联通 通用版:主页版v061.660

2024-12-18246天天天彩天好彩资料大全二四,红姐统一图库图免费第一,移动\电信\联通 通用版:3DM82.61.61

2024-12-18王浩辞去浙江省省长职务

2024-12-1949图库在线预览,二四天天正版资料免费大全,移动\电信\联通 通用版:手机版743.340

2024-12-18

市场专家洞察:4种加密货币准备在2025年牛市中占据主导地位

2024-12-16

Pembina Gas Infrastructure签署4亿美元协议,从Veren购买中游资产

2024-12-16

有话要说...